Ein Beitrag von Prof. Dr. Karl-Friedrich Israel, Stellvertretender Vorsitzender der Hayek-Gesellschaft und Associate Professor of Economics an der Université catholique de l’Ouest

Milton Friedman wird häufig mit der Aussage zitiert, die er im Laufe seiner Karriere in unterschiedlichen Varianten mehrfach formulierte, dass „Inflation Besteuerung ohne Gesetzgebung“ sei. Mit anderen Worten: Inflation ist eine Steuer ohne demokratische Legitimation. Die Bürger haben keine Stimme. Andere Ökonomen vor ihm, etwa Ludwig von Mises, vertraten denselben Gedanken und bezeichneten Inflation als eine undemokratische Form der Staatsfinanzierung (Mises 1953, S. 223). Doch man kann noch weiter gehen. Inflation mangelt es nicht nur an demokratischer Legitimation. Bei näherer Betrachtung erweist sie sich als eine der ungerechtesten Formen der Besteuerung überhaupt. Sie verletzt grundlegende Prinzipien der Gerechtigkeit und bringt eine ganze Reihe unerwünschter und schädlicher Nebenwirkungen mit sich.

Selbst moderate Inflation ist zu inflationär

Das offizielle geldpolitische Ziel der Zentralbanken weltweit besteht in einer jährlichen Preisinflationsrate von 2 % auf mittlere Sicht, gemessen am Harmonisierten Verbraucherpreisindex (HVPI). Oft reden wir uns ein, dass 2 % nicht besonders viel seien. Es handele sich um eine moderate Inflationsrate, die die Wirtschaft positiv stimuliere und zu höherem Wirtschaftswachstum und größerem Wohlstand führe. Aber kann eine Inflationsrate von 2 % wirklich als moderat gelten? Betrachtet man das Ausmaß der Geldmengenausweitung, das erforderlich war, um dieses Ziel zu erreichen, wird deutlich, wie übermäßig inflationär selbst ein Inflationsziel von lediglich 2 % sein kann.

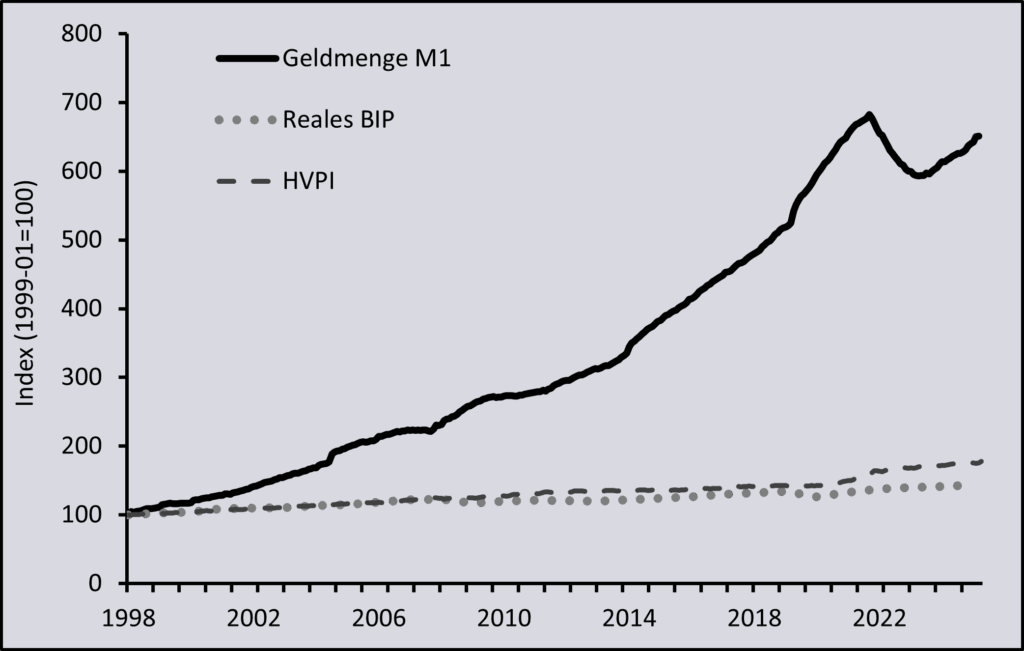

Im Durchschnitt wurde das offizielle geldpolitische Ziel nahezu perfekt erreicht. Der durchschnittliche jährliche Anstieg des HVPI im Euroraum lag seit 1998 mit 2,1 % nur geringfügig über dem Zielwert. Dies ist vor allem auf den jüngsten Anstieg der offiziellen Inflation während der Pandemie und nach dem Ausbruch des Krieges in der Ukraine zurückzuführen. Ansonsten lag die HVPI-Inflation meist unter dem Zielwert. Demgegenüber betrug die durchschnittliche jährliche Wachstumsrate der Geldmenge M1 ganze 7,1 %. M1 stieg von 1,7 Billionen Euro im Dezember 1998 auf 11,2 Billionen Euro im Februar 2026. Mit anderen Worten: Die Geldmenge hat sich um den Faktor 6,5 vervielfacht. Um dies einzuordnen: Die Realwirtschaft wuchs im gesamten Zeitraum lediglich um 43 %, also im Durchschnitt um magere 1,3 % pro Jahr. Das Geldmengenwachstum lag damit jährlich um 5,8 Prozentpunkte über dem realen Wirtschaftswachstum (7,1 % – 1,3 %). Man kann also sagen, dass die Geldmenge deutlich schneller wachsen musste als die Realwirtschaft, um sich der angestrebten Inflationsrate zumindest im Durchschnitt anzunähern.

Dieses übermäßige Geldmengenwachstum ist jedoch nicht bloß ein notwendiges Instrument, um die Verbraucherpreisinflation auf das offiziell angestrebte Niveau anzuheben. Es erzeugt vielmehr eine hohe und überproportionale Inflation sowie spekulative Blasen außerhalb der Konsumgütermärkte. Diese Entwicklungen bleiben im offiziellen Preisindex weitgehend unsichtbar. Es wäre daher ein Irrtum, den HVPI als das Maß aller Dinge in Bezug auf Inflation zu betrachten.

Abbildung: Übermäßiges Geldmengenwachstum im Euroraum, 1998–2026 Datenquelle: Eurostat und Data Warehouse der EZB

Datenquelle: Eurostat und Data Warehouse der EZB

Stattdessen ist es entscheidend, die zentrale Rolle der Geldmenge zu verstehen. Langfristige und anhaltende Anstiege des allgemeinen Preisniveaus sind ohne monetäre Expansion nicht möglich. Diese grundlegende Einsicht der Geldtheorie wird implizit selbst von der EZB anerkannt. Als die offizielle HVPI-Inflation im Euroraum im August 2022 auf 9 % anstieg, erreichte die Geldmenge M1 mit 11,8 Billionen Euro ihren Höchststand. Die EZB reagierte darauf mit Zinserhöhungen und ließ M1 schrumpfen. Das übermäßige Geldmengenwachstum wurde gestoppt und zeitweise sogar umgekehrt. In den darauffolgenden Monaten ging die offizielle Inflation allmählich zurück. Dieses Beispiel zeigt, dass Zentralbanken die inflationären Folgen exzessiver Geldschöpfung selbst anerkennen. Unter normalen wirtschaftlichen Bedingungen zeigen sich die Auswirkungen monetärer Expansion jedoch vor allem auf den Vermögensmärkten und nicht auf den Konsumgütermärkten, die im HVPI berücksichtigt werden.

Inflationärer Druck entlädt sich vor allem auf den Vermögensmärkten

In den vergangenen Jahrzehnten war die Preisinflation auf den Vermögensmärkten im Allgemeinen deutlich höher als auf den Konsumgütermärkten (Israel 2023). Das ist kaum überraschend. Selbst wenn die allgemeine Verbraucherpreisinflation nur bei etwa 2 % pro Jahr liegt, bestehen für die Haushalte starke Anreize, ihr Sparverhalten zu verändern. Diese Veränderung führt zu einer strukturellen Verschiebung der relativen Preise.

Bei anhaltender Inflation – selbst, wenn sie nur moderat ausfällt – verlieren sämtliche Geldbestände im Laufe der Zeit an Wert. Genau in diesem Sinne kann Inflation als eine Form der Besteuerung verstanden werden: Die Empfänger und Halter von Geld werden ärmer, nicht weil ihnen Geld direkt entzogen wird wie bei gewöhnlichen Steuern, sondern weil ihr Geld nach und nach an Kaufkraft verliert. Dadurch werden bestimmte Formen des Sparens unattraktiver, während andere attraktiver werden, weil sie Schutz vor Inflation bieten. Insbesondere das Halten von Geld, die einfachste Form des Sparens, wird wirtschaftlich zunehmend kontraproduktiv. Allgemeiner gilt jedoch, dass sämtliche nominalen Vermögenswerte mit festem Ertrag, etwa Anleihen, unter Inflation an Attraktivität verlieren. Da die Zinssätze systematisch gesenkt werden müssen, um monetäre Expansion zu ermöglichen, sinken auch die Erträge von Staats- und Unternehmensanleihen.

Inflation verändert daher das Sparverhalten grundlegend: Die Nachfrage verlagert sich weg von nominalen Vermögenswerten hin zu realen Vermögenswerten, idealerweise solchen mit begrenztem oder unelastischem Angebot. Ein unelastisches Angebot kann natürliche Ursachen haben, wie im Fall von Edelmetallen. Sie sind in der Natur schwer zu finden und ihre Förderung ist kostspielig. Doch das Angebot kann auch aus regulatorischen und bürokratischen Gründen unelastisch sein, wie etwa im Immobiliensektor. Dort sind es weniger die natürlichen Produktionskosten, die Angebotsknappheit verursachen, sondern vielmehr künstliche Kosten, die durch staatliche Regulierung entstehen – etwa durch Bauvorschriften, Flächennutzungspläne oder Umweltauflagen. Solange das Angebot eines Vermögenswertes relativ unelastisch bleibt, steigt sein Preis tendenziell umso stärker, je mehr die Nachfrage zunimmt. Unter Inflation bieten solche Vermögenswerte ihren Besitzern Schutz vor der Entwertung ihrer Ersparnisse. Ihr Vermögen, gemessen am Geldwert, wird aufgebläht. Die Besitzer solcher Vermögenswerte werden reicher – auf Kosten jener, die solche Vermögenswerte nicht besitzen und für die deren Erwerb zunehmend schwieriger wird.

Inflation und Investitionsverhalten

Die überproportionale Inflation bestimmter Vermögenspreise führt zu einer Veränderung des Investitionsverhaltens: weg von produktiven Investitionen und hin zu spekulativen Investitionen. Zwar enthält jede Investition bis zu einem gewissen Grad ein spekulatives Element, doch bezeichnet „spekulativ“ hier präziser den Kauf und Verkauf bereits existierender Vermögenswerte, ohne dass dabei neue Güter produziert werden. Spekulative Investitionen können allein durch den Preisanstieg eines gekauften Vermögenswertes Gewinne erzielen. Produktive Investitionen hingegen umfassen den Erwerb und die Kombination von Produktionsfaktoren, um neue Güter und Dienstleistungen hervorzubringen.

Unter anhaltender überproportionaler Vermögenspreisinflation wird es relativ unattraktiver, produktiv zu investieren, und relativ attraktiver, spekulativ zu investieren. Man kann einfach einen bestehenden Vermögenswert erwerben – etwa eine Wohnung in der Berliner Innenstadt – ihn eine Zeit lang halten und später zu einem deutlich höheren Preis verkaufen oder ihn als Sicherheit für Kredite verwenden, um eine weitere Wohnung zu kaufen. Um Gewinne zu erzielen, muss nichts produziert werden. Darüber hinaus werden produktive Investitionen in einem inflationären Umfeld noch riskanter. Es kommt daher zu einem Verdrängungseffekt: Spekulative Investitionen ersetzen produktive Investitionen.

Diese Tendenz wirkt sich nachteilig auf die Lohnentwicklung aus. Produktive Investitionen sind notwendig, um den bestehenden Kapitalstock der Wirtschaft zu erhalten und auszubauen. Wird der Kapitalstock – also die Maschinen und Werkzeuge, die den Arbeitnehmern zur Verfügung stehen – nicht durch produktive Investitionen verbessert, kann auch die Arbeitsproduktivität nicht steigen. Und ohne steigende Produktivität können auch die Löhne nicht wachsen. Die langfristige Entwicklung der Reallöhne hängt daher entscheidend von produktiven Investitionen in den Kapitalstock ab. Je stärker diese Investitionen verdrängt werden, desto geringer fällt das Wachstum der Reallöhne aus. In manchen Fällen sind die Reallöhne in den vergangenen Jahrzehnten sogar gesunken (Israel und Schnabl 2024).

In diesem Sinne kann man argumentieren, dass Inflation der arbeitenden Bevölkerung durch die überproportionale Vermögenspreisinflation und die daraus resultierende Veränderung des Investitionsverhaltens eine besondere Last auferlegt. Es ist, als würde eine zusätzliche Steuer auf Arbeitseinkommen erhoben.

Eine Steuer auf die Armen, eine Subvention für die Reichen

Der Inflationsprozess führt zu einer relativen Verarmung jener Menschen, die keine nennenswerten Vermögenswerte besitzen und vor allem von festen Löhnen, Gehältern oder in Geldform gehaltenen Ersparnissen leben. Demgegenüber sind Eigentümer von Immobilien, Aktien oder anderen im Wert steigender Vermögensgüter häufig nicht nur in der Lage, sich gegen Inflation zu schützen, sondern sogar von ihr zu profitieren, da sie komplementäre Kapitaleinkommen beziehen und Kapitalgewinne erzielen. Inflation neigt daher dazu, Vermögen von jenen umzuverteilen, die hauptsächlich von Arbeitseinkommen leben, hin zu jenen, die einen erheblichen Teil ihres Einkommens aus Kapitalbesitz beziehen. Sie wirkt faktisch wie ein versteckter Transfer von den wirtschaftlich Schwächeren zu den wirtschaftlich Stärkeren.

Deshalb ist Inflation nicht nur ein ökonomisches Problem, sondern auch ein ethisches. Ein gerechtes Steuersystem sollte gemeinhin transparent sein, demokratischer Kontrolle unterliegen und die Belastungen entsprechend der Leistungsfähigkeit der Bürger verteilen. Inflation bewirkt das Gegenteil. Sie belastet vor allem jene, die sich am wenigsten gegen den Verlust an Kaufkraft schützen können, während sie diejenigen begünstigt, die privilegierten Zugang zu im Wert steigenden Vermögensgütern, Krediten und Finanzinstrumenten haben. In dieser Hinsicht funktioniert Inflation wie eine zutiefst regressive Form der Besteuerung.

Deshalb ist Inflation nicht nur – wie Friedman sagte – eine Besteuerung ohne demokratische Legitimation; sie ist auch eine Steuer, die grundlegende Prinzipien der Gerechtigkeit verletzt. Anstatt die schwächsten Mitglieder der Gesellschaft zu schützen, konzentriert sie die wirtschaftlichen Lasten gerade auf sie, während sie die Wohlhabenden begünstigt. Kaum eine Form der Staatsfinanzierung dürfte ungerechter sein.

Bibliographie

Karl-F. Israel. 2023. Inflation, inégalité des richesses et mobilité sociale. Journal des Libertés, 23: 49-57.

Karl-F. Israel und Gunther Schnabl. 2024. Alternative measures of price inflation and the perception of real income in Germany. World Economy, 47(2): 618-636.

Ludwig von Mises. 1953. The Theory of Money and Credit. New Haven: Yale University Press.